こういった疑問にお答えします。

どうもです、ちゃんやまです。

2024年1月から、せどらーだけでなく情報発信者にもかなり重要に関わってくる改正電子帳簿保存法がスタートします。

特に電脳せどりで受け取った電子データ(PDF形式など)の領収書であったり、情報発信者のコンサルを受けて受け取った電子データの保存方法が大きく変わりますので、必ず理解しておく必要があります。

改正電子帳簿保存法に関する国税庁のパンフは以下からご確認ください。

今回の改正電子帳簿保存法で重要なポイントは2点。

- 領収書や請求書を電子データで受け取った場合は電子データのまま保存すること

- 保存した電子データはすぐに検索できる状態で保存すること

2024年1月保存分より、これまでの常識が非常識になりますので、せどらーのみならず、情報発信者も必ず理解して実行する必要があります。

また本記事では、紙媒体の書類をスキャンしたりスマホなどで撮影して電子データ化する際のルールに関してはあまりに面倒なため、最初からやるべからずの立場として、触れておりませんので、あらかじめご了承ください。

本記事では、2024年1月にスタートする改正電子帳簿保存法における、領収書や請求書などの保存方法と、その他重要な注意点について解説します。

せどりや情報発信で受け取った領収書や請求書の保存方法

まず改正電子帳簿保存法について理解しておきましょう。

これまでは電子取引(電脳せどりも含む)で受け取った領収書や請求書はプリントアウトして紙媒体での保存が認められていましたが、改正電子帳簿保存法により、電子データで受け取った会計書類(領収書や請求書など)は、電子データとして保存することが義務付けられます。

また、保存した電子データはすぐに検索できる状態で保存することが同時に義務付けられています。

主な改正点は以上の2点になりますが(スキャンも含めると3点)、それほど難しいことは実はありませんが、面倒になることもありますので、よく理解しておくようにしましょう。

対象となる主な会計書類

改正電子帳簿保存法で、電子データとしての保存が必須となる主な会計書類は、一言で言えば、電子データとして受け取った会計関連書類全てです。

具体的には、

- 領収書

- 請求書

- クラウド会計などで作成した帳簿や仕訳帳、総勘定元帳など

せどりや情報発信で使用しているものではだいたい以上が該当するかと思います。

特に電脳せどりをやっている人は、最近では仕入先からメールでPDF形式の領収書や請求書が発行されることが増えてきましたので、それをプリントアウトして保存するのではなく、PDF形式のまま保存する必要があります。

ここで、あれ?クレジットカード明細じゃ駄目なの?という疑問が沸いてくると思いますが、それについては後ほど解説いたします。

電子データで受け取った会計書類の保存方法

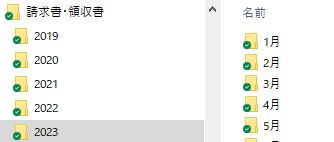

電子データで受け取った会計書類の保存には、保存名を以下の形式にしたがって保存する必要があります。

取引年月日・取引金額・取引先の名称で検索できる形式

<例>

20231015_100000_合同会社ちゃんやま

このような形式で所定のフォルダに保存します。

保存期間は基本的に個人事業主は5年、法人は7年になりますが、赤字を繰り越した場合にはその分保存期間が延長されます。

オススメの保存方法

保存方法は各々やりやすいかたちがあると思いますが、僕のおすすめする保存先はクラウドです。

Dopboxでもいいですし、Googleクラウドも同じように使えます。

理由としては、パソコン内蔵のハードディスクや外付けハードディスクの場合、故障した場合データが消失する恐れがあるからです(データの消失は法令違反になります)。

その点クラウド保存の場合は、万が一パソコンが故障した場合でも、ネット上にデータが保存されていますので、買い換えたパソコンからすぐにアクセスすることができますし、最悪スマホからも閲覧・ダウンロードすることもできます。

多くの人が利用していると思いますが、使ったことがない人は、これを機に利用してみることをおすすめします。

僕はDropboxに保存していますが、会計書類フォルダを作成し、その中に年→月とフォルダを用意して、格納しています。

やり方は人それぞれあると思いますが、参考にしてみてください。

クレジットカードの明細書について

改正電子帳簿保存法においては、電子データとして受け取った会計書類は電子データで保存が必須のため、クレジットカード明細を紙媒体ではなく電子データで受け取る場合も同様です。

ですが、これはあまり触れられていないのですが、インボイス制度においては、クレジットカード明細を保存しただけでは、仕入れ税額控除の対象にはならないとされています。

特に課税事業者の場合(簡易課税事業者は適用外)、仕入れ先から受け取った電子データの領収書に関しては、決められた形式で保存する必要があります。

これまではクレジットカード明細があれば大丈夫とされていましたが、改正電子帳簿保存法の側面だけ見るとそうですが、インボイス制度の側面から見ると大きな変化が起きていますので、必ず電子データで保存するようにご注意ください。

少額特例について

こちらも改正電子帳簿保存法だけを見ていると気付かないのですが、インボイス制度では税込1万円未満の課税仕入れ(経費含む)については、適格請求書(インボイス)の保存がなくても、帳簿の保存のみで仕入れ税額控除ができるようになりました。

そのため、紙媒体であろうと電子データであろうと、以下の条件に該当する事業者には少額特例が適用されます。

- 2年前の課税売上が1億円以下

- 1年前の上半期(個人の場合は1~6月)の課税売上が5千万円以下

以上2点のいずれかが該当する事業者には少額特例が適用されますので、電子データの保存は不要になります。

ただし、残念ながら少額特例は一生適用されるものではなく、期間が決められています。

令和5年10月1日~令和11年9月30日

この6年間というのは、インボイス制度の経過措置と同じで、2029年10月以降には少額制度は無効になる予定です(継続されることを祈りますが)。

ただ個人的には、例えばクリックポストの領収書の保存が実はスクショが必要だったので、その怖ろしいほどに細かい事務作業が少額特例で、一時的にも無くなったことが有難いです。

罰則について

改正電子帳簿保存法で決められたルールを破った、あるいは従わなかった場合には罰則があります。

違反になる主な要件は以下のとおりです。

- 電子データ保存の要件を満たしてない

- 検索要件を満たしていない

- 保存期限が過ぎている

- 保存期間が足りていない

電子データ保存の要件を満たしてない

電子データ保存の要件とは以下のようなものになります。

- 一定水準以上の解像度による読み取りができること(A4書類で387万画素相当以上)

- カラー画像による読み取りができること(赤・青・緑それぞれ24ビットカラー以上)

- タイムスタンプを付与すること(スキャンの際)

ちょっと訳が分からないですよね。

ようするにちゃんと読み取れる状態で保存しておけよって話で、紙媒体の書類を電子データ化する際に、最新のスキャナーなら問題ないですが性能の悪いスマホなどで撮影すると解像度が悪くなったりブレガ生じて内容が分からなくなったりと違反になる恐れがあるため注意が必要です。

タイムスタンプに関しては、紙媒体で受け取った書類をスキャンしてデータ化する際に必要なもので、改ざんされていない原本書類であることを証明するものになります。

一部改正があり、年間売上高が1000万円以下である小規模事業者については、税務職員からの電子データのダウンロードの求めに応じることができるようにしておけば、不要ということにはなりましたが、スキャンしてデータ化しなければいいので、個人的には面倒なことはやらない方がいいと思っています。

紙媒体は紙媒体として保存しておくのが一番楽でいいでしょう。

検索要件を満たしていない

改正電子帳簿保存法では、紙媒体で受け取った領収書などをスキャンで電子データとして保存することが認めらています。

しかし、期限があって、「最長2ヶ月とおおむね7営業日以内」と定められています。

その期限を過ぎて電子データ化することはできませんので、期限が過ぎたものを電子化して保管した場合は違反になります。

ですが、先ほども書いたように、面倒なことはやらずに、紙媒体は紙媒体で保存するのが一番いいと思っています。

保存期間が足りていない

データの保存が義務付けられている期間中に、データを紛失・消去してしまったり、破壊してしまった場合も違反となります。

先ほども書いたように、個人では5年、法人では7年の保存が義務付けられています(赤字繰り越しの場合は更に延長)。

そのため、先ほども紹介したようにクラウドへの保存が安心ということになります。

罰則内容

上記の違反が発覚した場合、以下のような罰則が科せられる可能性があります。

- 青色申告の承認を取り消される

- 追徴課税や推計課税を科せられる

- 会社法により過料が科せられる場合もある

最後の会社法に関しては、法人が対象になりますが、電子帳簿保存を導入していなかったり、保存義務に違反したり、虚偽を行った場合、100万円以下の過料が科せられます。

ECサイトの領収書等の保存について

<2023年12月27日追記>

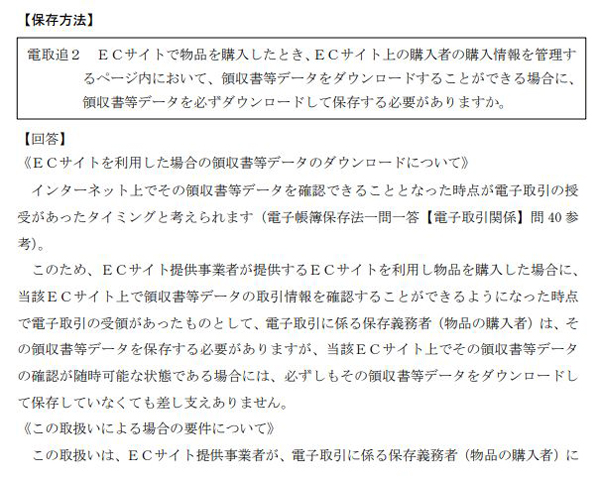

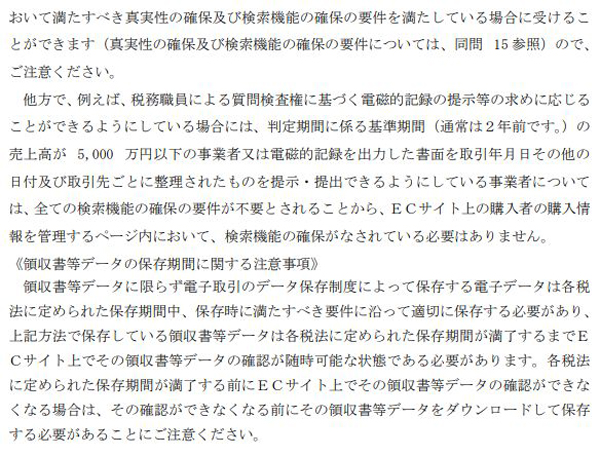

2023年12月に追記された、国税庁による電子帳簿保存法の一問一答によれば、「EC サイト上で領収書等データの確認が随時可能な状態である場合には、必ずしもその領収書等データをダウンロードして保存していなくても差支えありません」ということになったため、電脳仕入れにおいて各モールでダウンロードする必要があった、インボイス番号の印字された領収書等のダウンロードが不要になりました。

2年前の売上高が5,000万円以下の事業者に限ってですが、いつでも過去の取引を確認できる状態であれば、領収書のダウンロードは不要ということになりますので、電脳せどりをしている人にとってはかなりの朗報かと思います。

法人と個人事業主の領収書等の保管期間は基本的に7年になっていますので、各仕入先が7年前までさかのぼって閲覧可能な状態ならOKということですが、実際にはどうなっているのか、主な仕入れ先の保管期間を紹介しておきます。

- 楽天市場:最大15年

- Yahoo!ショッピング:最大7年

- Amazon:最大18年

いずれも7年以上先までさかのぼることができるので、問題なさそうです。

ただし、Yahoo!ショッピングの場合、その年の履歴は20ページまでしか表示されない仕様になっていて(バグです)、それ以上の履歴を求めようとすると、ざっくりと注文番号と金額の羅列リストを1000円で購入するはめにあうようですので、20ページを超えて仕入れてる人はご注意ください。

ちなみにネット卸のNETSEAは2023年12月の段階で約8年前の2016年1月の取引まで、スーパーデリバリーは7年前の1月の取引までさかのぼって閲覧が可能になっていました。

これにより面倒で煩雑な作業が不要になりましたので、助かりましたね。

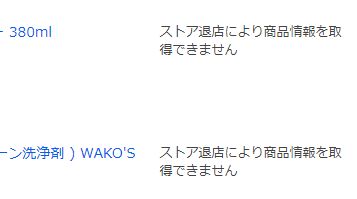

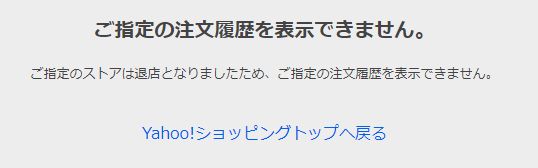

ストアが閉店した場合

ただし、ストアが閉店してしまった場合、領収書のダウンロード自体ができなくなります。

Yahoo!ショッピングで確認したのですが、以下のように領収書のダウンロードボタン自体が消えていました。

注文詳細ページを見てみると、退店していることが分かります。

また商品画像が表示されてないものも怪しかったりします。

もちろん商品の取り扱いが無くなっただけかもしれませんが、退店しても画像は消えますので、領収書発行をクリックしてみると、、、

領収書のダウンロードはできませんでした。

ですが、改正電子帳簿保存法の追記事項では「常時見れる状態」であれば領収書のダウンロードは不要とありますが、注文詳細が見れたとしてもインボイス番号の表記が無いので、認められるかどうかは微妙なところではあります。

この部分に関しては、税理士よりも税務署か国税庁に聞いた方がいいかもしれません。

楽天市場の方も注文履歴は見れたものの、インボイス番号が表示されていないので、これが通用するかどうかは同じく微妙なところです。

au Payマーケットは僕は会員になってませんので、他のストアに関してはご自身で確認してみてください。

まとめ

正直「面倒臭い…」という印象が強い改正電子帳簿保存法ですが、僕は逆にそうは思いません。

むしろ電子データでもらったものをプリントアウトして保存する方がよほど面倒だと思うので、電子データを電子データとして保存することを認めてくれて有難うと思います。

スキャンしての電子データ化は確かに面倒ではありますが、やらなきゃいいだけの話。

解像度なども今どきそんな性能の悪い機材は使わないと思うので心配には及ばない話でしょう。

改正電子帳簿保存法ででは主に以下の4点を覚えておけばいいと思います。

- 決められた形式でちゃんと保存すること

- 保存先はクラウドストレージが便利で安全なこと

- 条件を満たしている場合は税込1万円未満の領収書や請求書は令和11年9月30日までは保存不要であること

- 紙媒体のデータを電子データ化するときはタイムスタンプなど面倒ごとがあるのでやらない方がいいこと

それに加えて、クレジットカード明細の保存だけでは仕入れ税額控除が認められないことも頭に入れておきましょう。

インボイス制度もそうですが、よく読めば難しいことは何もありませんので、それぞれしっかり対応していきましょう。

また経費であったり節税の知識というのも長く副業・専業を続けていくうえで大切な知識になりますので、もっと詳しく知りたいという人は以下の記事もご参考ください。

コメント

コメント一覧 (2件)

わかりやすい説明ありがとうございます。

もしご存知であれば教えていただきたいのですが、少額特例及び2年前の売上高が5,000万円以下の事業者の場合

・ECサイト経由で仕入れた商品の場合、各仕入先が7年前までさかのぼって閲覧可能な状態なら電子保存は必要がない。

・税込1万円未満の課税仕入れ(経費含む)については、適格請求書(インボイス)の保存がなくても、帳簿の保存のみで電子保存は必要がない。

→電子保存はしなくてよい。

上記の認識であってますでしょうか?いまいちインボイス制度と改正電子帳簿保存法のつながりが理解できません^^:

もし分かられるのであれば、参考までに教えていただきたいです。

コメント有難うございます。

契約している税理士にも確認していますが、その認識で合っていますよ(^^)