こういった疑問に答えます。

どうもです、ちゃんやまです。

個人事業主としてせどり物販をしていると、必ず起きるのが「経理」「帳簿付け」といった悩み、問題です。

特に「必要経費」に関する悩みはとても多くて、なんとなく帳簿付けしていて、実は経費になるのに知識不足で見逃していたり、本当は経費として認められないのに帳簿に付けたりといったことはよくある話です。

ですが、せどり物販に関わる必要経費は、ちゃんと知識を持っていれば難しいことはなにもありません。

単純に「知ってるか、知らないか」の世界なので、この機会に正しい知識をしっかり持っておくことが大切です。

せどり物販に関する経費の記事はとても多いのですが、実は「仕入れ」に関する重要な情報やせどらーだからかなり重要度が高い情報が抜け落ちてるものが殆どでした。

そこで本記事では、せどり物販で個人事業主が経費にできるものを一覧にしつつ、仕入れに関する重要な情報に関しても解説していきます。

少しでも、払う税金を減らしたい、知識を得たいという方はぜひ参考にしてみてください。

せどり物販で個人事業主が経費にできるもの

ここからは、せどり物販で特に個人事業主が経費にできるものを列記しつつ、それぞれに解説をしていきます。

経費の名称は会計ソフトなどで使われている科目の用語で表記しますので、お役立てください。

中には意外なものもありますので、ぜひ参考にしてみてください。

仕入高

せどり物販といえばまず挙げられるのが仕入れ代金ですが、実は仕入れただけでは経費にはなりません。

経費として計上できるのは、売れた商品の分だけになりますので、つまり商品が売れた瞬間に経費になるということになります。

売れなかった分(在庫)に関しては税務上、いずれ現金化される換金資産とみなされ、現金預金と同じ扱いとなります。

そのため、在庫に対しては所得金額の増加として、法人であれば法人税、個人事業主であれば所得税がかかってきます。

個人事業主の場合は年末が決算になりますので、12月末までになるべくFBA倉庫の在庫や自宅保管の在庫を減らしておくことが節税に繋がります。

また仕入高には消費税率により通常の10%のものと、食品などにかかる軽減税率8%の2種類あります。

仕入れた商品がどちらに該当するのかについては、しっかりと帳簿に記載しておく必要がありますのでご注意ください。

地代家賃

主に事務所にかかる家賃のことですが、その他に駐車場の月々の支払い代金も地代家賃として計上することができます。

車を使って店舗せどりをしたり、せどり物販仲間に会いにいったり、市場調査に行ったりと、せどり物販に関わる移動手段として車を使ってる方は駐車場代もしっかりと計上しましょう。

また、副業でやられてる方で自宅の自室などを事務所として登記している場合は、作業スペースや商品保管場所部分を平米閑散で経費計上することができます。

税務署や税理士との相談となりますが、30~50%程度を経費として計上することもできます。

水道光熱費

水道光熱費は電気、水道、ガス料金になります。

実は、副業で自宅作業をしている場合、全額ではありませんが、全体の何割かを経費として計上することができます。

割合いについては税務署や税理士と相談になりますが、副業の方の場合、意外と見逃しがちなのでしっかりと経費計上しましょう。

通信費

インターネット接続料金や携帯電話料金、固定電話料金、ハガキや切手代など通信関連にかかる費用です。

私用の携帯電話であっても、店舗せどりでリサーチ用として使用したり仲間との連絡手段や情報収集の手段として使用しているのであれば経費計上できます。

他にもポケットWi-fiやクリックポスト、レターパックなどもせどり物販に関わるものなら計上できます。

また、せどり物販に使用しているツールやサービスなども通信費として計上することができます(新聞図書になる場合もあり)。

荷造運賃

梱包材量や資材を荷造りといい、配送にかかるものを運賃といいます。

ダンボールやガムテープ、クリスタルパック、ダンボールに詰める緩衝材などは梱包材量として、配送業者にかかる分は運賃として、計上することができます。

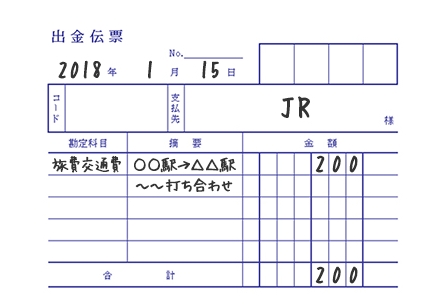

旅行交通費

店舗せどりで移動した際や、せどり物販セミナーに参加するために利用した交通費などを計上することができます。

具体的には、電車代、タクシー代になりますが、切符を買った場合には領収書が発行されないため、出金伝票に日時と金額、行った先、目的などを書いておけば大丈夫です。

出金伝票は文具コーナーで扱ってます。

書き方の例は以下の通りです。

電車移動やタクシー移動の際に、SuicaやPASMOを使用する方もいると思いますが、この場合チャージした分全額は経費計上することはできません。

あくまで利用した分になりますので、必ず領収書を発行して正しく計上するようにしてください。

広告宣伝費

せどりとあまり関係無さそうな科目ですが、実はそうでもなかったりします。

具体的には、AmazonやYahoo!ショッピングで自分でカタログを作成し、広告を利用した時などに計上します。

また、作成したオリジナルカタログをFacebookやGoogleで広告宣伝したときも同様ですね。

Amazonの場合にはトランザクションに詳細が出ていますので、税理士と契約している方はしっかり確認しておきましょう。

接待交際費

せどり(仕事)仲間とのお茶代や食事代、せどりセミナー参加後の懇親会費などを計上することができます。

またそれ以外でも、取引先(仕事仲間)へのお中元やお歳暮、結婚祝い、香典なども交際費として計上することができますので、こういったものもしっかり計上するようにしましょう。

計上できる金額の限度額は、法人の場合は年間800万円以下ですが、個人事業主の場合は際限なく青天井となっています。

ですが、使い過ぎは税務署に怪しまれますので、あくまで常識の範囲内にしておいた方がいいです。

食事代や懇親会費用で領収書をもらった際には、裏に参加メンバーの人数と名前(ハンドルネームやあだ名もOK)、目的などを記載しておくとよいです。

ただし、あくまで仕事に関わる相手のみになりますので、家族や友人をどさくさに紛れて含めたりしないように注意してください。

会議費

取引先との商談や打ち合わせ、会議などで提供される飲食費や会場台、資料代を計上することができます。

個人でせどりをする分にはあまり利用することのない科目にはなりますが、せどり仲間と何か事業を起こすとかいった際に会議をしたみたいなことが今後あったら覚えておくとよいでしょう。

注意点は領収書になります。

- 年月日

- 参加した取引先や人物の名称、氏名

- 参加人数

- 金額

- 飲食店や会場の名称と所在地

こちらが明記されていないと認められないこともありますので、ご注意ください。

各種保険料

個人事業主として、事業に関わる各種保険料を計上することができます。

個人事業主が計上できる保険料は以下のものがあります。

- 自動車保険

- 自賠責保険

- 事務所(自宅)の火災保険や地震保険

国民健康保険料が入っていませんが、事業による支出とは無関係なのでここには入ってきません。

保険料を控除する際には、それぞれの控除証明書が必須ですので、届いた通知は捨てずに必ず保管しておいてください。

消耗品

せどりの場合、最も多く利用する科目のひとつかと思います。

文具類やパソコン関連の備品、周辺機器、プリンター、作業に使う机や椅子、棚、シュレッダー、携帯電話、領収書や請求書を保管するためのファイルなど、事業に関わるものは全て計上することができます。

荷造運賃の科目で出てきたガムテープやダンボールなどを消耗品に計上しても問題ありません。

注意点は価格と使用期間になります。

価格は10万円以下で、使用期間が1年未満のものが目安となっていますが、プリンターやシュレッダー、電話機、FAX、10万円未満のパソコンも消耗品となる場合がありますので、その点については税理士や税務署に相談するとよいかと思います。

※10万円以上のものは減価償却費で解説

減価償却費

長期にわたって使用する自動車やパソコン、設備機器など、時間の経過とともに価値が下がっていくものを減価償却費として計上します。

例えば200万円の新車を購入した場合、一括で経費計上するのではなく、資産が使用できる期間で分割して計上します。

例えば車の場合は、耐用年数で分割して計上することになります。

高額なパソコンなども同様で、具体的な期間については税理士や税務署に相談するとよいでしょう。

新聞図書

事業に関わる書籍や新聞などの代金を計上することができますが、それ以外にも様々なものが計上できます。

- 雑誌

- 漫画

- 図書カード

- 有料メルマガ

- 有料note

- 有料サロン月額会費

- 有料の資料

- 地図

- 資料用のDVDなどメディア

- 電子書籍(koboやe-bookなど)

- せどりに関する有料コンテンツ

楽天のSPU達成のために、書籍や電子書籍を購入してる方もいると思いますが、なぜその書籍を購入したのか説明ができるものであればすべて計上することができます。

外注工賃

外部に委託した仕事や加工賃などに関する費用を計上することができます。

例としては以下のようなものが挙げられます。

- Amazonカタログ作成を外部業者に委託した際に発生した費用

- 画像の白抜きなどを外部に委託した際に発生した費用

- 納品を外注さんに委託した際に発生した費用

租税公課

国や地方公共団体などに支払った税金を計上することができます。

具体的には以下のようなものになります。

- 自動車税

- 自動車取得税

- 自動車重量税

- 印紙税

- 事業税

- 事業所税

- 固定資産税

- 不動産取得税

- 登録免許税

- 消費税

- 印鑑証明書や住民票などの発行手数料

注意点としては、すべて事業に関わるものであることで、個人的な用事で取得した印鑑証明書や住民票の費用などを計上しないようにしてください(あとで言い訳でないものは計上しないこと)。

諸会費

基本的には商工会議所など業界団体や同業者団体に支払う会費などになりますが、せどりに関して言えば他にも色々とあります。

例えば、電脳せどりに使用しているクレジットカードの年会費や、仕入れ先が会員制だった場合の月額会費、せどり物販で使用している銀行口座の年会費なども計上することができます。

支払手数料

銀行振込や銀行引き出しした際にかかる振込手数料や取り扱い手数料、海外送金手数料など、手数料に関するものはすべてこちらの科目で計上します。

具体例は以下のとおりです。

- 銀行振込、引き出しの手数料

- 事務所を借りるときに不動産屋に支払った仲介手数料

- コンサルタントに支払った報酬

- 税理士や司法書士、弁護士、会計士に支払った報酬や相談料

- 交通機関利用券をキャンセルしたときに発生した解約手数料

- 納品代行に支払った納品代行手数料

などなど、事業に関わるものであればすべて計上ができます。

雑費

コンビニで払ったコピー代や、事業に関わる物品の粗大ごみ処理費用など、明確に該当する科目がないものを計上する場合に雑費として行います。

大事な点としては、必ず事業に関わっているものである説明ができること。

使途不明金は税務署の追求のネタになるだけですので、正直な計上を心がけてください。

給料賃金

アルバイトやパートを雇っている場合などに計上するするものになりますが、例えば配偶者が納品の手伝いをしている場合でも計上することができます。

その場合、特別に「専従者給与」と呼んでいます。

月々の給与設定は税理士と相談した方がいいですが、年間103万円以下で非課税となりますので、その点を踏まえて金額を設定するとよいかと思います。

寄付金

意外と知られていないのが寄付金の計上です。

寄付金というと、国や政党への寄付金などもありますが、個人レベルではなかなか縁があるものではありませんので(実際やってるって方は計上を)、あくまでせどりをやってる個人レベルで利用できるものをご紹介します。

- 震災などが起こった際の被災地への寄付金

- 神社やお寺での賽銭、祈祷料、お守りなどの購入費や交通費

- 母校への寄付金

- ユニセフなどへの寄付金

お賽銭や祈祷料、お守り購入費などは領収書が出ないことが多いので、その際には出金伝票を利用してください。

ただし、個人事業主の場合は計上できない場合もありますので、税理士に相談してみてください。

領収書、請求書について

上記のように、事業に関わる様々な費用を経費として計上することができますが、重要な注意点がひとつあります。

それは領収書や請求書は必ず保管しておくこと、です。

当たり前ですが、これが実際にできていない人もいます。

しかし、それができていなかったがために、後々税務調査に入られてしまい、莫大な追徴課税を受けてしまったなんて話も実在しますので、仕入れ含めて必ず保管しておくようにしてください。

保管の仕方は、領収書や請求書を丁寧に台紙に貼るといったやり方もありますが、科目別に大きな封筒にまとめて入れておくだけで大丈夫です。

それを年別にファイリングして最低7年は保管しておいてください(7年経ったものは廃棄してOK)。

理由は税務調査は7年前までさかのぼって調べるからです。

領収書が発行されない仕入れについて

あまり無いことかもしれませんが、万が一、領収書を発行しない店で仕入れた場合、出金伝票を使用することで代わりとなります。

出金伝票とは以下のような伝票です。

書き方は以下の通り。

年月日:支払った年月日

コード:未記入でOK

支払先:仕入れた店舗名

勘定科目:仕入れなら「仕入高」と記入

摘要:具体的な商品名

金額:支払った金額

合計:支払った合計金額

また、仕入れた商品が軽減税率の対象商品であった場合には摘要欄に税率を書いておきましょう。

電脳せどりの場合は、領収書を発行するショップと発行しないショップが存在しますが、クレジットカードの利用明細で代用することができます。

また、コンサル費用や教材購入費用など、紙媒体の領収書ではなく電子媒体の領収書や請求書が発行された場合は、そのデータ(PDFなど)を、専用のフォルダを作成して、年月別に保管しておきましょう。

ただし、領収書や請求書が無い場合の仕入れに関しては、2023年10月以降注意が必要になる可能性がありますので、事項で解説します。

2023年10月以降注意が必要な重要事項

ニュースや記事でもう見てる方もいると思いますが、2023年(令和5年)10月より新しいインボイス制度が導入されます。

インボイス制度というのは今も既に行われておりますが、正式名称を「適格請求書等保存方式」といいます。

ちょっと難しそうに見えますが、簡単に解説します。

まず消費税について。

国に消費税を納めるとき、販売した商品にかかった消費税から、仕入れた商品にかかった消費税額を引いた差額を納めることになります(実際は各種経費にかかった分も確定申告時に差し引きます)。

これを、仕入れ税額控除といいます。

仕入れ税額控除を受けるためには、取引先(仕入れ先)から受け取った請求書や領収書をしっかり保管(電子保存含む)し、帳簿に必要事項を記入する必要があります。

このやり方を「請求書等保存方式」といいます。

これまでは、領収書や請求書さえ存在すれば、仕入れ税額控除は認められていましたが、それが2023年10月より変わります。

どう変わるかというと、適格請求書発行事業者が発行した領収書や請求書じゃないと、仕入れ税額控除が認められなくなる、というものです。

適格請求書発行事業者とはなにか。

具体的には以下に該当する業者になります。

- 消費税課税事業者で

- 税務署に消費税課税事業者選択届出書を提出した事業者

以上に該当する事業者が適格請求書発行事業者となります。

この「適格請求書発行事業者」が発行した請求書や領収書じゃないと認められないということは、そうではない事業者から商品を仕入れたり、経費を払った場合、仕入れ税額控除が認められないことになってしまします。

となると問題になってくるのが免税事業者ですよね。

消費税の課税事業者は基本的に年商1000万円以上のフリーランス(個人事業主)で、消費税の納税が免除されている人たちのことですが、この人たちが発行した請求書や領収書は2023年10月以降、仕入れ税額控除として認められないということになるので、実は大きな問題となってるわけです。

では、せどり物販をやってる人が、その事業者に違いをどこで見分けるのか、ということがありますよね。

それが領収書や請求書になります。

適格請求書発行事業者が発行した領収書や請求書には以下の内容が記載されている必要があります。

- 発行者の氏名又は名称

- 取引年月日

- 取引内容

- 受領者の氏名又は名称

- 軽減税率の対象である旨の表記(※印など)

- 適用税率ごとに区分した合計金額

- インボイス制度の登録番号

- 適用税率

- 適用税率ごとの消費税額の合計

以上の9項目になります。

では導入後、上記のような領収書や請求書じゃないと通用しないのかというと、決してそうではなく制度には経過措置があります。

それは以下のとおりです。

2023年10月1日~2026年9月30日:控除割合80%

2026年10月1日~2029年9月30日:控除割合50%

2029年10月1日以降:控除なし

このようなスケジュールになっています。

経過措置があるとはいえ、控除割合が80%になってしまうのは痛手ですね。

では、正確に9項目記載の無いものはどうなるのか?クレジットカードの明細は代用にならない?など色々な疑問が沸いてくると思いますが、それについては僕にはまだ分からないので、税理士に相談してみるとよいかと思います(現場でも色々混乱があるようです)。

コンサル受講や教材購入時には注意

せどり物販に関わる「仕入れ」に関しては解説のとおりですが、今後、せどりコンサルの受講や仕入れ同行、せどり教材の購入をすることもあると思います。

そういった際には、2023年10月1日以降注意が必要になります。

あなたが受講しようとしているコンサルやスクール、あるいは購入しようとしているコンテンツの販売者が、適格請求書発行事業者でなかった場合、2023年10月1日~2026年9月30日の間、控除割合が20%減ってしまうということです。

それでも構わないという方はけっこうですが、購入額が大きくなればなるほど、控除される割合も小さくなるということなので、損をしたくないという方は、コンサルやスクールを受講する前に、あるいはコンテンツを購入する前に、必ず確認した方がよいでしょう。

せどらーは適格請求書発行事業者になるべき?

結論から言えば、ならなくても大丈夫です。

情報発信業をしている場合には、先ほどの解説の通り必須事項になってくると思いますが、単純に仕入れて販売しているだけであれば必要ありません。

デメリットがあるとすれば、法人の購入者から買われなくなる、ということがありますが、一般の人にしか販売していないのであれば不要です。

ただし、販売履歴を見て、法人の購入者が多い場合にはなった方がよいかもしれません。

適格請求書発行事業者のなり方

税理士と契約している場合には、税理士に一言連絡すればやってくれます(無償か有料かは分かりません)。

個人で申請する場合は、国税庁のウェブサイトを参考にしてください。

>国税庁<

確定申告は自分でやるべきか

これはよく聞かれることなのですが、結論から言えばNOです。

理由としては、せどり物販に関する確定申告は作業量が多過ぎて、時間がもったいないからです。

せどり物販に関わる科目の数を見ても分かるように、とても種類が多いですし、消費税も10%と8%と2種類あるだけで計算が煩雑になります。

また、僕も毎月やってしまって指摘を受けるのですが、必ず入力ミスがあります。

しかしそのミスに、ミスした当月に気付かせてもらえればいいですが、自分でやってると絶対に気付かないですよね。

となると、確定申告ギリギリになって大変な目に遭いますし、後日修正を余儀なくされたりと面倒なことも増えてきてしまいます。

特に副業の方は余計大変だと思いますので、ここはプロに任せた方がよいでしょう。

ただ、丸投げということになると料金も高めになりますので、帳簿だけは自分で付けるというのもオススメです。

本記事で紹介した科目を参考にご自身で帳簿を付けて、毎月税理士に報告するという形の方が安く済みます。

自分で帳簿を付ける場合、会計ソフトをインストールするというやり方もありますが、完全手入力になりますのでかなり時間がかかりますので、今はクラウド会計ソフトがおすすめです。

クラウド会計ソフトは、ウェブ上で操作し、銀行口座のデータやクレジットカードの利用明細を自動で同期してくれるため、あなたがやることは科目の仕分け作業だけになります。

また、一度登録した仕分けは、AIが記憶し次回から自動で表示してくれるようになるため、使えば使うほど楽になります。

月額料金(あるいは年額払いもあり)がかかりますが、その分無駄な時間を使うことがなくなるため、その他の有益なことに時間を使うことができるようになります。

僕がオススメするクラウド会計ソフトはFreeeです。

使ってみたい方は以下よりご登録ください。

消費税率の問題

これは特に仕入れに関わることになりますが、消費税率10%の通常商品以外に、食品やサプリメント、健康食品など軽減税率8%の商品も同時に仕入れてる方はけっこういると思います。

その際、売り上げの中から消費税率10%と軽減税率8%でそれぞれ販売したものの仕分けってどうやってますか?

ちなみに、Amazonではそれぞれの税率での売上は表示してくれません。

売上が小さい場合は、Amazonからトランザクションデータをダウンロードして手計算もできるかもしれませんが、売上が何百万と大きくなってきた場合、その計算はとても煩雑になってきます。

そこでオススメするのが、Amazonの売上の中から消費税率10%と軽減税率8%でそれぞれ販売したものの売上を自動計算してくれるツールです。

月額もとても安く(初期費用はかかります)、数秒とかからずに計算してくれるので、10%と8%とともに多く扱うという方はぜひ導入をご検討ください。

事業と関連付けることの重要性

必要経費で大事なことは、その使途が事業と関連のあるものなのか?ということです。

例えば漫画を購入して経費に計上した場合、あとでどうしてその漫画が事業に必要だったのか説明できなければ、それは単なる私用による購入とみなされます。

ですので、事業で必要だから購入したという理由がしっかりあることは常に意識しておいた方がいいです。

これは、こじつけとか悪い意味ではなくて、必要経費というのはそういうものだということです。

まとめ

いかがでしたでしょうか。

単に「せどり」といっても立派な商売ですので、こうした知識はとても大事になってきます。

用語も多く、最初は大変かもしれませんが、こういった知識や用語に慣れてくればうまく商売を続けていくための土台となりますので、ぜひ習得してみてください。

また、なんでも自分でやるという考えは悪くはありませんが、正直稼ぐスピードが遅くなるだけですので、任せられるものは有料であっても任せてしまいましょう。

結果、その方が逆に大きな稼ぎに繋がっていきますよ。

また経費であったり節税の知識というのも長く副業・専業を続けていくうえで大切な知識になりますので、もっと詳しく知りたいという人は以下の記事もご参考ください。

コメント